一边是黄金珠宝品牌接连启动IPO,大有收割金价上涨红利之意;一边是珠宝品牌难卖,千亿珠宝大亨们在今年节衣缩食。

去年11月,老铺黄金递表港交所,今年6月28日正式上市;曾三战A股的梦金园,也于今年4月向港交所递交招股书;在经历了闯关A股三次失败后,6月27日,黄金珠宝品牌周六福也向港交所提交了IPO申请。

不过,无论是正在冲击IPO或者已经上市的珠宝品牌们,日子都不算太好过。“被传工厂停工停产”“毛利率低至5%”“不到一年半市值缩水600多亿”......这些行业信息不绝于耳,也传达这样一个讯息——尽管金价不断上涨,但千亿珠宝大亨们却很难高兴起来。

老铺黄金表现相当亮眼。老铺黄金计划全球发售1945.13万股H股,每股发行价为40.50港元,募资总额达到7.88亿港元。截止上市首日收盘,收盘价70港元/股,股价涨幅72.84%,杏彩平台注册地址总市值115.5亿港元。

成立于2009年的老铺黄金,是经中国黄金协会认证的古法手工金器专业品牌,专注于古法黄金产品的原创设计、生产加工和销售。

招股书显示,老铺黄金过去三年的收入复合年增长率达到58.6%,毛利率均超过40%,远高于传统黄金珠宝品牌20%左右的水平,2023年的店均年收入接近9400万元,比2022年的两倍还多。即便是作为行业龙头的周大福,其2024财年上半年的毛利率也只有23.8%。

老铺黄金在招股书里阐释,其之所以能维持较高毛利率,其中原因之一就是老铺黄金是首家推出足金镶钻珠宝的公司,而镶钻产品的利润率通常更高。

4月3日,梦金园黄金珠宝集团股份有限公司(下称“梦金园”)在港交所更新招股书。早在2020年9月,梦金园就曾向A股提交过IPO申请,但在2021年11月被证监会驳回;2023年9月,梦金园改道港交所提交IPO申请,此番更新招股书,是其第二次向港股发起冲击。

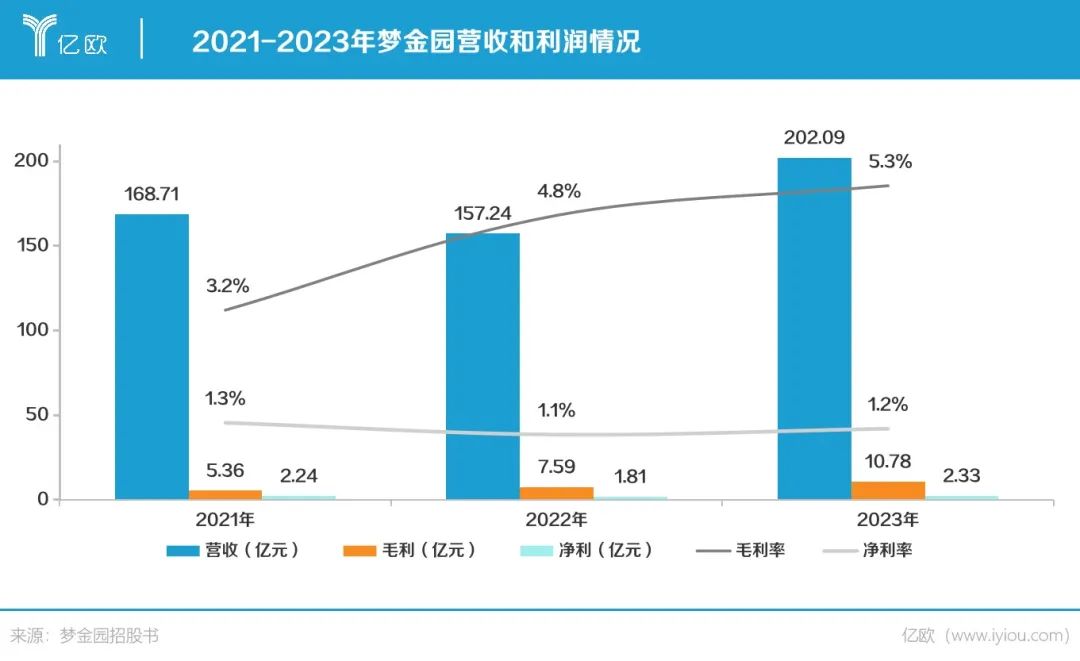

招股书显示,2021-2023年,梦金园的营收分别为168.71亿元、157.24亿元、202.09亿元。据弗若斯特沙利文数据,就黄金珠宝收益而言,2022年梦金园在中国黄金珠宝品牌中排名第五,市场份额为3.8%。

但同期,梦金园的毛利为5.36亿元、7.59亿元、10.78亿元,毛利率为3.2%、4.8%及5.3%;净利润为2.24亿元、1.81亿元、2.33亿元,净利率仅为1.3%、1.1%及1.2%。也就是说,梦金园虽有百亿营收,利润却十分微薄。

今年6月底,周六福冲刺港股,距离去年11月其主动撤回A股上市申请文件已过去近8个月,距离2019年其首次递交上市申请,则已过去了四年。

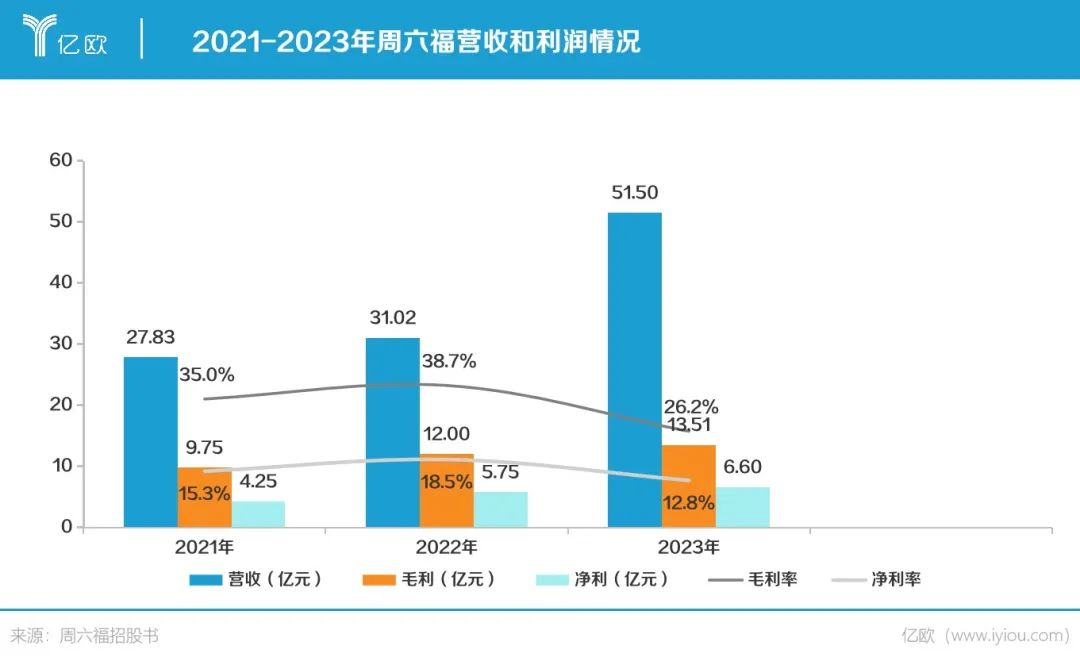

周六福多次折戟的原因,和其业务模式不无关系。据悉,周六福第二次过会失败的原因就是加盟收入占比超过八成、陷入多起商标权纠纷及应收账款、存货余额较大且增长较快等。周六福的营收规模远不及周大福、梦金园,但毛利率超过了大多数同行。

而作为行业老大的周大福,2024财年(2023年4月-2024年3月)的营收为1087亿港元(约合1012亿元人民币),毛利率为20.5%。

首先,周六福高度依赖加盟商,对加盟业务的控制有限。根据招股书,2021-2023年,其加盟门店占门店总数的98.1%、98.1%及97.8%。同期加盟模式所贡献的收入分别是16.67亿元、16.41亿元和28.52亿元;占比分别是59.9%、52.9%及55.4%。而同期,自营店的营收占比仅有12.3%、11.7%及9.5%,其余则是来自于线上销售的贡献。因加盟门店数占比高,周六福被网友调侃为“黄金珠宝界的蜜雪冰城”。

其次,周六福对原材料的定价没有话语权。比如,周六福目前并未有自己的自营工厂,全部是通过外包代工来完成产品的生产,其委外加工成本也是一笔不小的费用。

其实,消费者面对一众“周姓”珠宝品牌,总会陷入类似的疑惑。“黄金珠宝哪家强?一进商场就迷茫”是大多数人的写照。而周大福、周六福、周生生、周大生……这些商场里的“周姓”金店,让人傻傻分不清。

在《2022胡润中国珠宝品牌榜》上,“周氏”珠宝中的周大福,位居中国珠宝品牌第一名;随后的周大生、周生生、周六福品牌也名列前20,周金生、周大金则进入50强。

鲜有人知,这些“周姓”品牌,实际并无“亲戚”关系,甚至还经常陷入商标以及著作权纠纷。其中只有周大福、周大生、周生生三家珠宝品牌的创始人是真正姓周。周大福可追溯至“周大福金行”,周生生由“周生生金铺”发展而来;相比之下,周大生、周六福、周大金、周金生则都要晚出现几十年。

追溯历史,周大福的扩张,是一个广东顺德人将金饰生意做大,不断开店、并走向全国的故事。1929年,广东顺德人周至元在当地开了家“周大福金行”,主营传统的黄金饰品,起名周大福,主要是为图个好兆头——五福临门,大富大贵。

“九一八事变”后,为躲避战火,周至元将金行迁往澳门草堆街。7年后,侵华战争全面爆发,广州沦陷,周至元同乡好友郑敬诒儿子郑裕彤辍学,投奔到周至元的周大福珠宝金行打工。这也改变了周大福的命运。

1943年,学徒郑裕彤迎娶了老板的女儿周翠英,开始逐渐接手金行生意 ,经商世家出身的郑裕彤很有商业头脑,1946年,郑裕彤将周大福开到了香港。

1956年,郑裕彤在港澳首创“四条九”足金(即黄金成色为99.99%),当时市面上黄金成色都是含金量都是99金(即含金量99%),周大福的高品质黄金在当时混乱不堪的香港金银贸易市场大受欢迎,还成为香港首饰行业的成色标准,周大福一举成名。

此后几十年间,在郑裕彤的掌管下,周大福推行珠宝首饰一口价政策,在香港联合交易所上市杏彩体育,在开设2000家零售点,业务拓展到新加坡和马来西亚……2024财年,周大福在中国内地零售点已达到7640家,继续稳坐行业第一。

巧合的是,另一个同为顺德人的周芳谱,1934年在广州也开了一家“周生生金铺”,取《易经》中“周而复始,生生不息”之意。1938年因时局动荡,周生生金铺迁往澳门。

1941年,周芳谱将店铺交给三个儿子分别经营,7年后周家兄弟又把业务迁到香港,并于1957年成立“周生生金行有限公司”。1973年,周生生成为香港第一家上市的珠宝业公司,领先周大福38年。根据其2023年财报,周生生2023年营业额达250.13亿港元。

另一个同为“周”姓人创立的品牌周大生,于1999年由福州人周宗文在深圳成立,2017年4月,周大生在深圳证券交易所A股上市,值得一提的是,目前拥有5000多家店的周大生珠宝,三线%。

其实,为了蹭上“大牌”名气,珠宝品牌们起名偏向于“周姓”也无可厚非,扎堆命名“周姓”也反映出了珠宝行业的巨大市场潜力。但尽管黄金创出历史新高,珠宝界的大亨们日子却并不好过。

黄金价格飙升,对于品牌方来说未必是好事。比如,国际金价处于高位,品牌作为黄金首饰的供应商几乎没有定价权,只是收取固定的工本费,因此对品牌来说,成本无法掌控。

再者,黄金市场的消费人群的购买偏好和渠道都发生了变化。比如,越来越多的年轻消费者购买黄金珠宝是给自己佩戴,并非为了送礼、节日、婚庆等特定消费场景。因此他们看重质价比。

以行业大佬周大福举例,按理说,这两年金价疯涨,周大福也该业绩节节攀高才对。但周大福传出2024财年的业绩不及预期,深圳工厂也爆出停产裁员的传闻。

6月13日,周大福发布截至2024年3月31日止年度全年业绩公告,2024财年周大福营收同比增长14.8%。不过,同一时间披露的2024年4月1日至5月31日经营数据显示,周大福整体零售值同比下滑20.2%,中国内地的黄金首饰及产品同店销售下滑29.8%,珠宝镶嵌、铂金及K金首饰同店销售下滑32.9%。

近日,社交媒体上还有博主爆料,周大福深圳工厂停工停产。网友发布的通知截图显示,因市场环境变化,基于公司发展战略调整,业务生产转型需要,公司生产制造业务于2024年6月1日开始停工停产,停工停产期限及后续安排视市场环境和集团计划等情况确定。

对此,周大福称相关言论失实,并作出以下回应:“集团一向致力于透过调整企业资源配置,提升运营效率,让我们能够更灵活、高效地应对珠宝消费市场的变化。当中包括对深圳厂区部分部门的调整与重新规划,以及把深圳厂区部分生产部门迁往广东顺德厂区。”

另外,香港珠宝巨头六福珠宝发布的截至2024年3月31日的2024财年第四季度数据显示,六福集团定价首饰中的定价黄金业务,2024财年第四季度的同店销售仅同比增1%,这一增幅在2024财年第三季度为70%,2023财年第四季度为89%。此外,今年前三个月,六福集团黄金产品的销售额增速大幅放缓。

6月中旬,周大生在接受投资者调研时坦言,年初公司制定了较为激进的出货量目标,从目前行业的形势看,感觉完成有些压力。

据世界黄金协会数据,2024年年初至今,黄金现货价格已经从约460元/克上涨至超540元/克,涨幅达17%。各品牌黄金价格也水涨船高,如今已飙至700多元一克,涨幅也超过10%。

对此,北京菜市口百货股份有限公司近期在接受投资者调研时表示,金价快速上涨时,市场对于贵金属投资类产品关注度较高,部分消费者对于黄金饰品产生了一定的观望情绪。

优他投资创始人、品牌专家杨大筠也表示,当黄金的价格涨幅超出消费者阈值,原本把购买黄金作为投资性消费的理念就会动摇,进而导致黄金珠宝企业业绩开始下滑。